Schützen & Erhalten · Juni 2000 · Seite 40

DER SERVICE

Arbeits- und Sozialrecht

Reform der Sozialkassen

Spitzenausgleichsverfahren

Mit der in der Mainzer Er-

klärung vereinbarten Re-

form der Sozialkassen der

Bauwirtschaft ist zum 1.

Juni 1999 das Spitzenaus-

gleichsverfahren in Kraft

getreten.

Mit der Einführung des

Spitzenausgleichsver-

fahrens ist für die Bau-

betriebe die Möglichkeit

geschaffen worden, vier-

monatige Beitragsabrech-

nungszeiträume (Spitzen-

ausgleichsintervalle) zu

bilden, so dass nur noch

dreimal im Jahr mit den

Sozialkassen abgerechnet

zu werden braucht.

Das Spitzenausgleichsverfah-

ren bietet dem Baubetrieb fol-

gende Vorteile:

1) Der Sozialkassenbeitrag

braucht nicht mehr monat-

lich an die ZVK abgeführt

zu werden. Dadurch wird die

Liquidität der Betriebe er-

höht; gleichzeitig werden

die Geldbewegungen zwi-

schen dem Baubetrieb und

den Sozialkassen verringert.

2) Die Erstattung der Urlaubs-

vergütung braucht nicht

mehr nach jedem gewähr-

ten Urlaub gesondert bean-

tragt zu werden.

3) Dreimal jährlich kann ein

Saldo (= Spitzenausgleich)

zwischen den Beitragsforde-

rungen der Sozialkassen und

den Erstattungsansprüchen

des Betriebes aus allen So-

zialkassenverfahren gebildet

werden.

Während im Kalenderjahr

1999 aus verfahrenstechnischen

Gründen für die Teilnahme am

Spitzenausgleichsverfahren nur

ein Verfahrensbeginn am 1. Juni

bzw. 1. Oktober 1999 gewählt

werden konnte, können bei der

Teilnahme ab dem Kalenderjahr

2000 die Spitzenausgleichsin-

tervalle von den Baubetrieben

selbst festgelegt werden. Dies

eröffnet den Betrieben die Mög-

lichkeit, die Viermonatsinterval-

le so zu legen, dass die betrieb-

lichen Belange, wie z. B. das

Urlaubsverhalten der Arbeitneh-

mer, sowie die witterungsbe-

dingte Auftragslage berücksich-

tigt werden können. Damit ha-

ben es die Betriebe selbst in

der Hand, durch eine entspre-

chende Festlegung der Spitzen-

ausgleichsintervalle die Abrech-

nung mit der ZVK auf die

Belange des Betriebes abzustim-

men. So kann z. B. durch die

entsprechende Festlegung nicht

nur eine Beitragszahlung in den

auftragsschwachen Wintermona-

ten vermieden, sondern ggf.

auch eine Rückerstattung durch

die ZVK in den Wintermonaten

erreicht werden.

Dem dies verdeutlichenden

Berechnungsbeispiel, welches

hier abgedruck ist, ist die An-

nahme zugrunde gelegt, dass

ein „Musterbetrieb“ mit zwölf

gewerblichen Arbeitnehmern

und zwei Lehrlingen (1. und 2.

Lehrjahr) im Kalendermonat

März in das Spitzenausgleichs-

verfahren wechselt.

Bei der Darstellung ist zu

beachten, dass die dargestell-

ten Beträge vereinfacht und

gerundet worden sind. Die an-

genommenen Bruttolohnsum-

men basieren jeweils auf einer

Multiplikation von 26,39 DM für

die alten Bundesländer und von

19,00 DM für die neuen Bun-

desländer mit angenommenen

2.028 lohnzahlungspflichtigen

Stunden und der Zahl der 12

Arbeitnehmer. Das Ergebnis die-

ser Multiplikation ist aufgerun-

det worden, da zusätzliche Zah-

lungen, wie z. B. die vermögens-

wirksamen Leistungen, aus

Gründen der Übersichtlichkeit

nicht berücksichtigt wurden.

Auch wenn die angenommene

Zahl von 2.028 Stunden in der

Regel nicht erreicht werden wird,

sind die davon abzuziehenden

unproduktiven Stunden für den

Arbeitgeber dennoch zu berück-

sichtigen, da für diese z. B.

Feiertagslohn oder Entgeltfort-

zahlung im Krankheitsfall ge-

zahlt werden muss, so dass die

Annahme von 2.028 lohnzah-

lungspflichtigen Stunden im

Kalenderjahr realistisch er-

scheint.

Auf der Basis der gerunde-

ten Bruttolohnsumme ist der

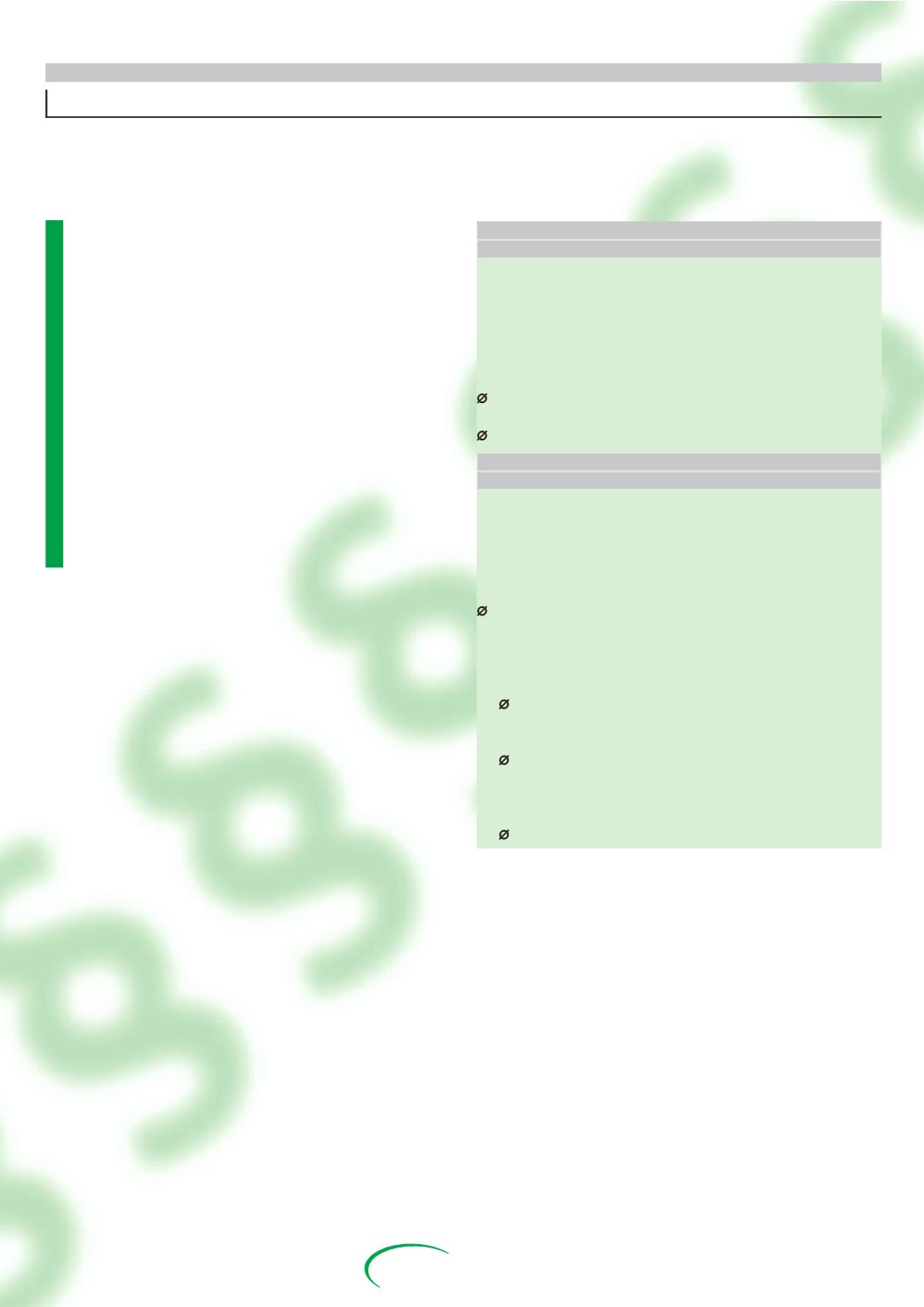

BERECHNUNGSBEISPIEL

SPITZENAUSGLEICH(WEST)

Betrieb mit 12 gewerblichen Arbeitnehmern und

2 gewerblichen Lehrlingen (1. und 2. Lehrjahr)

jährliche Bruttolohnsumme

650.000 DM

(ohne 13. Monatseinkommen)

26,39 (GTL/BG III) × 2.028 h

= 53.519 DM × 12 Arbeitnehmer =

642.228 DM

53.520 DM (Monat)

Sozialkassenbeitrag (19,50 v. H.):

126.750 DM

10.560 DM (Monat)

BERECHNUNGSBEISPIEL

SPITZENAUSGLEICH (WEST)

Betrieb mit 12 gewerblichen Arbeitnehmern und

2 gewerblichen Lehrlingen (1. und 2. Lehrjahr)

Erstattungsleistungen

Urlaub 650.000 DM × 14.82 v. H. =

96.330 DM

: 12 = 8.028 DM : 30 Urlaubstage =

267,58 DM je AN/Urlaubstag

Lohnausgleich (12 AN × 585 DM) =

7.020 DM

Berufsbildung

1. (10 Monate × 989,90 DM +

16 % Sozialaufwand =)

11.483 DM

1.148,30 DM je Erstattungsmonat

2. (6 Monate × 1.535,40 DM +

16 % Sozialaufwand) =

10.686 DM

1.781,00 DM je Erstattungsmonat

Überbetriebliche Ausbildung:

1. 90 Ausbildungstage à 80 DM =

7.200 DM

2. 60 Ausbildungstage à 80 DM =

4.800 DM

630/700 DM je Erstattungsmonat

jährliche Sozialkassenbeitrag

(West: 19,50 v. H./Ost: 17,40

v. H.) berechnet worden. Die-

ser Betrag ist im nächsten

Schritt durch den Faktor 12

geteilt worden, um die durch-

schnittliche monatliche Bei-

tragsbelastung des Betriebes

gegenüber der ZVK darstellen zu

können.

Den Erstattungsleistungen

für Urlaub liegt die Annahme

zugrunde, dass der Betrieb die

Urlaubsvergütung für den ge-

samten tariflichen Jahresurlaub

von 30 Urlaubstagen erstattet

erhält. Die Erstattungsleistun-

gen entsprechen daher 14,82 v.