Schützen & Erhalten · Juni 2000 · Seite 41

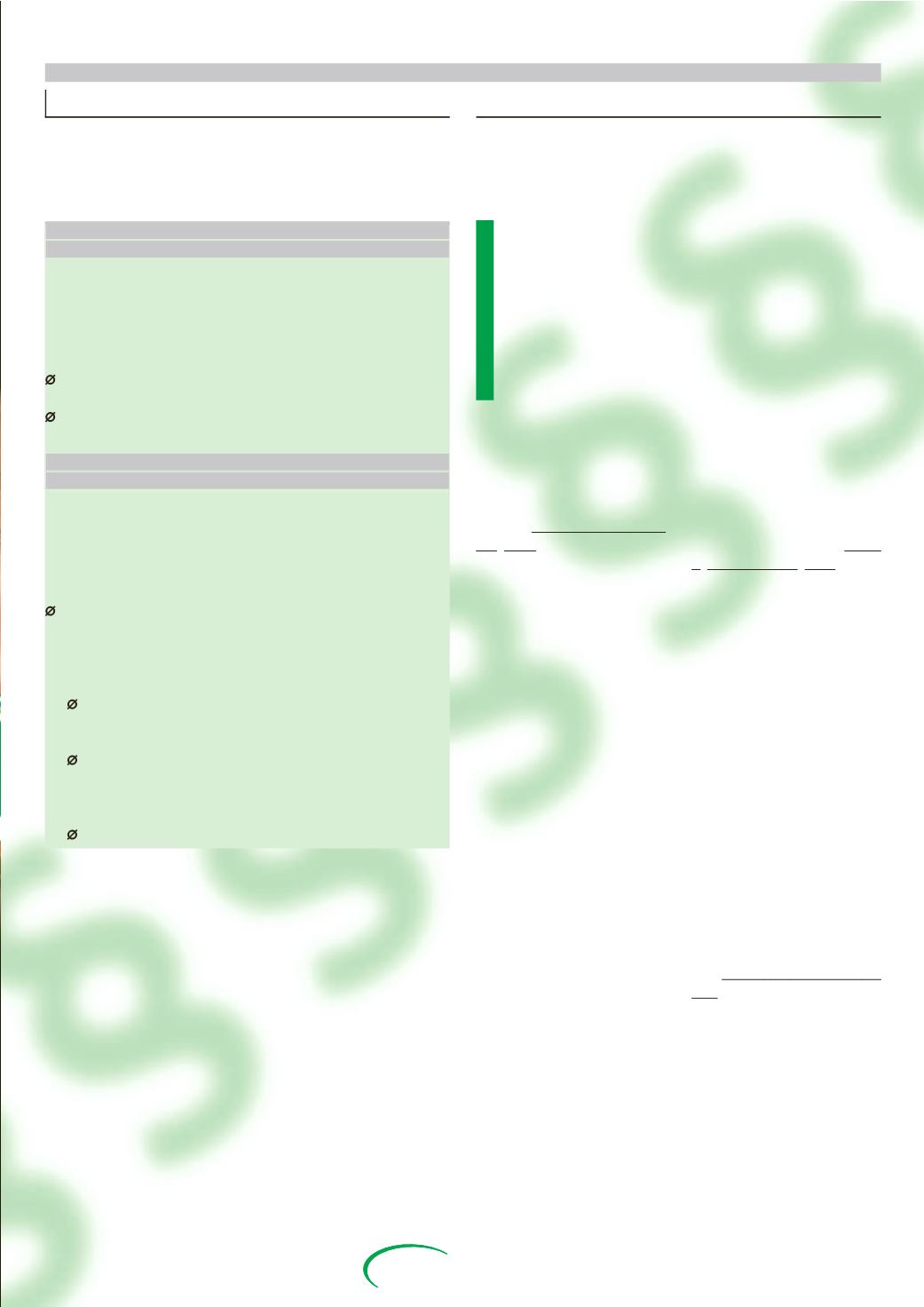

BERECHNUNGSBEISPIEL

SPITZENAUSGLEICH (OST)

Betrieb mit 12 gewerblichen Arbeitnehmern und

2 gewerblichen Lehrlingen (1. und 2. Lehrjahr)

jährliche Bruttolohnsumme:

465.000 DM

19,00 DM × 2.028 h

= 38.532 DM x 12 Arbeitnehmer =

462.384 DM

38.532 DM (Monat)

Sozialkassenbeitrag (17,40 v. H.):

80.910 DM

6.743 DM (Monat)

BERECHNUNGSBEISPIEL

SPITZENAUSGLEICH (OST)

Betrieb mit 12 gewerblichen Arbeitnehmern und

2 gewerblichen Lehrlingen (1. und 2. Lehrjahr)

Erstattungsleistungen

Urlaub 465.000 DM × 14.25 v. H. =

66.263 DM

: 12 = 5.522 DM : 30 Urlaubstage =

184,07 DM je AN/Urlaubstag

Lohnausgleich (12 AN × 427,50 DM =)

5.130 DM

Berufsbildung

1. (10 Monate x 894,70 DM +

16 % Sozialaufwand) =

10.379 DM

1.038 DM je Erstattungsmonat

2. (6 Monate x 1.248,90 DM +

16 % Sozialaufwand =)

8.692 DM

1.449 DM je Erstattungsmonat

Überbetriebliche Ausbildung:

1. 90 Ausbildungstage à 80 DM =

7.200 DM

2. 60 Ausbildungstage à 80 DM =

4.800 DM

630/700 je Erstattungsmonat

H. (West) bzw. 14,25 v. H. (Ost)

der jährlichen Bruttolohnsum-

me.

Bei der Erstattung der Aus-

bildungskosten ist zu berück-

sichtigen, dass die überbetrieb-

lichen Ausbildungskosten nicht

in den Spitzenausgleich einflie-

ßen, da die Erstattung durch

Überweisung der ULAK an die

Ausbildungsstätte und nicht an

den Betrieb erfolgt. Gleichwohl

erscheint es richtig, auch die

Erstattungsleistungen bei der

Gegenüberstellung des Sozial-

kassenbeitrags („Was zahlt der

Betrieb?“) und den zurückflie-

ßenden Mitteln („Was erhält der

Betrieb erstattet?“) zu berück-

sichtigen. Die überbetrieblichen

Ausbildungskosten sind daher

außerhalb des Spitzenausgleichs

in der jeweils letzten Zeile ver-

merkt; die erstattungsfähigen

Fahrtkosten für die Fahrten zur

überbetrieblichen Ausbildungs-

stätte sind dagegen aus Verein-

fachungsgründen unberücksich-

tigt geblieben.

DER SERVICE

Arbeits- und Sozialrecht

Gemäß den §§ 146, 147

Abgabenordnung (AO)

sind Geschäftspapiere

grundsätzlich 10, 6 be-

ziehungsweise 5 Jahre

von jedem Kaufmann be-

ziehungsweise von allen

Buchführungs- und Auf-

zeichnungspflichtigen

aufzubewahren.

Jahresabschlüsse und Eröff-

nungsbilanzen sind dabei in

Papierform zu erhalten, während

andere Geschäftsunterlagen

auch auf Datenträgern gespei-

chert werden können.

Eine 10-Jahres-Aufbewah-

rungsfrist gilt für nachstehend

aufgeführte Unterlagen:

– Geschäftsbücher, das

heißt. Handels-, Haupt-,

Grund-, Neben- und Kon-

tokorrentbücher sowie

Kontenblätter,

– Jahresabschlüsse ein-

schließlich Anhang und

Lagebericht,

– Inventare,

– Arbeitsanweisungen und

Organisationsunterlagen

zu Handelsbüchern,

Inventaren, Eröffnungs-

bilanzen, Jahresabschlüs-

sen, Lageberichten, Kon-

zernabschlüssen, Konzern-

lageberichten; zu diesen

Unterlagen gehören insbe-

sondere Kontenpläne und

ihre Änderungen, Pro-

gramm- und System-

dokumentationen wie

Ablaufdiagramme, Block-

diagramme etc.

Sofern diese Unterlagen vor dem

1. Januar 1990 erstellt wurden

beziehungsweise die letzte Ein-

tragung vor dem 1. Januar 1990

vorgenommen wurde, können sie

nunmehr entsorgt werden.

Für Buchungsbelege gilt seit

31. Dezember 1998 ebenfalls

eine 10-jährige Aufbewahrungs-

Recht aktuell

Aufbewahrungs-

fristen beachten!

frist (vorher: 6 Jahre). Die 10-

jährige Aufbewahrungsfrist gilt

erstmalig für die Buchungsun-

terlagen, deren 6-jährige Frist

bis 31. Dezember 1998 noch

nicht abgelaufen war (vgl. §147

Abs. 3 AO und § 257 Abs. 4

HGB). Zur Gruppe dieser Bele-

ge gehören zum Beispiel Rech-

nungen, Lieferscheine, Quittun-

gen, Auftragszettel, Bankaus-

züge, Betriebskostenrechnun-

gen, Bewirtungsunterlagen,

Buchungsanweisungen, Kassen-

berichte, Journale, Prozessak-

ten, Steuererklärungen, Steuer-

bescheide und Verträge.

Weiterhin besteht die 6-jäh-

rige Aufbewahrungsfrist für fol-

gende Geschäftspapiere:

– Handels- und Geschäfts-

briefe beziehungsweise

deren Kopien, die vor dem

1. Januar 1994 abgesandt

worden beziehungsweise

eingegangen sind,

– Lohnkonten, wenn die

letzte Eintragung vor dem

1. Januar 1994 erfolgt ist

und sie nicht Bestandteil

der Buchführung sind,

– sonstige Unterlagen und

Geschäftspapiere, die für

die Besteuerung von Be-

deutung sind.

Sind diese Unterlagen

vor dem 1. Januar 1994

entstanden, so können

sie per 1. Januar 2000

entsorgt werden.

Eine 5-jährige Aufbewahrungs-

frist gilt für Wechsel und Be-

lege für die Börsenumsatzsteuer.

Diese können entfernt werden,

wenn sie vor dem 1. Januar

1995 fällig geworden bezie-

hungsweise entstanden sind.