Betriebswirtschaft

Kurzprofil Autor:

Wolfgang Krauß, Diplom Be-

triebswirt, seit über 22 Jah-

ren in der betriebswirtschaft-

lichen Beratung von Hand-

werksbetrieben tätig.

Kontakt:

Weichselbrunn 8

83137 Schonstett

E-Mail:

Mobil: (0172) 7 499102

Home-

page:

Kurzprofil Autor:

RA Andreas Becker

Fachanwalt für Bau- und

Architektenrecht

Kontakt:

Schiffgraben 17

30159 Hannover

Telefon: (0511) 3748410

Telefax: (0511) 37484120

E-Mail:

Home-

page:

Wenn die eigenen Kapazitäten voll ausge-

lastet sind, beim befreundeten Kollegen

es gerade etwas mau aussieht, liegt der

Gedanke nahe, dessen Mitarbeiter auf

den eigenen Baustellen einzusetzen. So

muss der Kollege keine Mitarbeiter frei-

stellen und der eigene Betrieb kann auf

qualifizierte Arbeitnehmer zurückgreifen.

Eine auf den ersten Blick für beide Seiten

sinnvolle Lösung. Stellt sich hierbei nur

die Frage, was ist erlaubt, welchen recht-

lichen Anforderungen muss entsprochen

werden und zu welchen Konditionen wird

der Einsatz verrechnet.

Die rechtlichen Rahmenbedingungen dieser „Leih-

arbeit“ sind im Arbeitnehmerüberlassungsgesetz

(AÜG) geregelt. Eine Leiharbeit liegt vor, wenn

ein Arbeitgeber (Verleiher) einen Arbeitnehmer

(Leiharbeiter) an einen Dritten (Entleiher) ge-

werbsmäßig zur Arbeitsleistung überlässt. Die

gewerbsmäßige Arbeitnehmerüberlassung in

Betrieben des Baugewerbes für Tätigkeiten, die

üblicherweise von Arbeitern verrichtet werden,

ist allerdings grundsätzlich unzulässig. Eine Aus-

nahme hiervon bildet die Kollegenhilfe, wenn fol-

gende Voraussetzungen erfüllt sind. Der Verleiher

und der Entleiher sind innerhalb des Baugewer-

bes tätig und unterliegen den gleichen Rahmen-

und Sozialkassentarifverträgen und dies beim

Verleiher seit mindestens drei Jahren. Wichtig

ist auch, dass (gemäß § 1a AÜG) im Falle der

Kollegenhilfe der Verleihbetrieb weniger als 50

Beschäftigte hat. Die Anzahl der Mitarbeiter bei

dem entleihenden Betrieb hingegen unterliegt

keiner Reglementierung. Dann kann der Ver-

leihbetrieb zur Vermeidung von Kurzarbeit oder

Entlassungen einen Arbeitnehmer, sofern dieser

einverstanden ist und er nicht speziell zum Zweck

der Überlassung eingestellt wurde, bis zu einer

Dauer von zwölf Monaten dem Kollegenbetrieb

überlassen. Auch wenn hierfür keine Erlaubnis

erforderlich ist, muss die Arbeitnehmerüberlas-

sung allerdings bei der Bundesagentur für Ar-

beit (§ 1a Abs. 2 AÜG) angezeigt werden. In der

Anzeige sind anzugeben:

1. Anzeigender: Name (Firmenname), Anschrift

2. Angaben zur Person des Arbeitnehmers: Vor-

und Familiennamen, Wohnort und Wohnung,

Tag und Ort der Geburt des Arbeitnehmers,

3. Art der vom Arbeitnehmer zu leistenden Tä-

tigkeit und etwaigen Pflicht zur auswärtigen

Leistung,

4. Beginn und Dauer der Überlassung

5. Entleiher: Firma und Anschrift des Entleihers.

Ein Formular kann unter

oder unter

/

heruntergeladen werden.

Sofern die rechtlichen Hürden genommen

sind, stellt sich die Frage beim Verleiher, was

kann ich denn vom Kollegen für die „Verleih-

stunde“ verlangen? Auf der einen Seite ist man

natürlich froh eine Einsatzmöglichkeit für den

Mitarbeiter zu haben, auf der anderen Seite lau-

fen die Lohn- und darauf anfallenden Sozialko-

sten weiter. Auch darf die „Verleihstunde“ für

den Kollegen nicht zu teuer werden, da dieser

die Leistung ja auch wieder bei seinem Auftrag/

Kunden unterbringen muss.

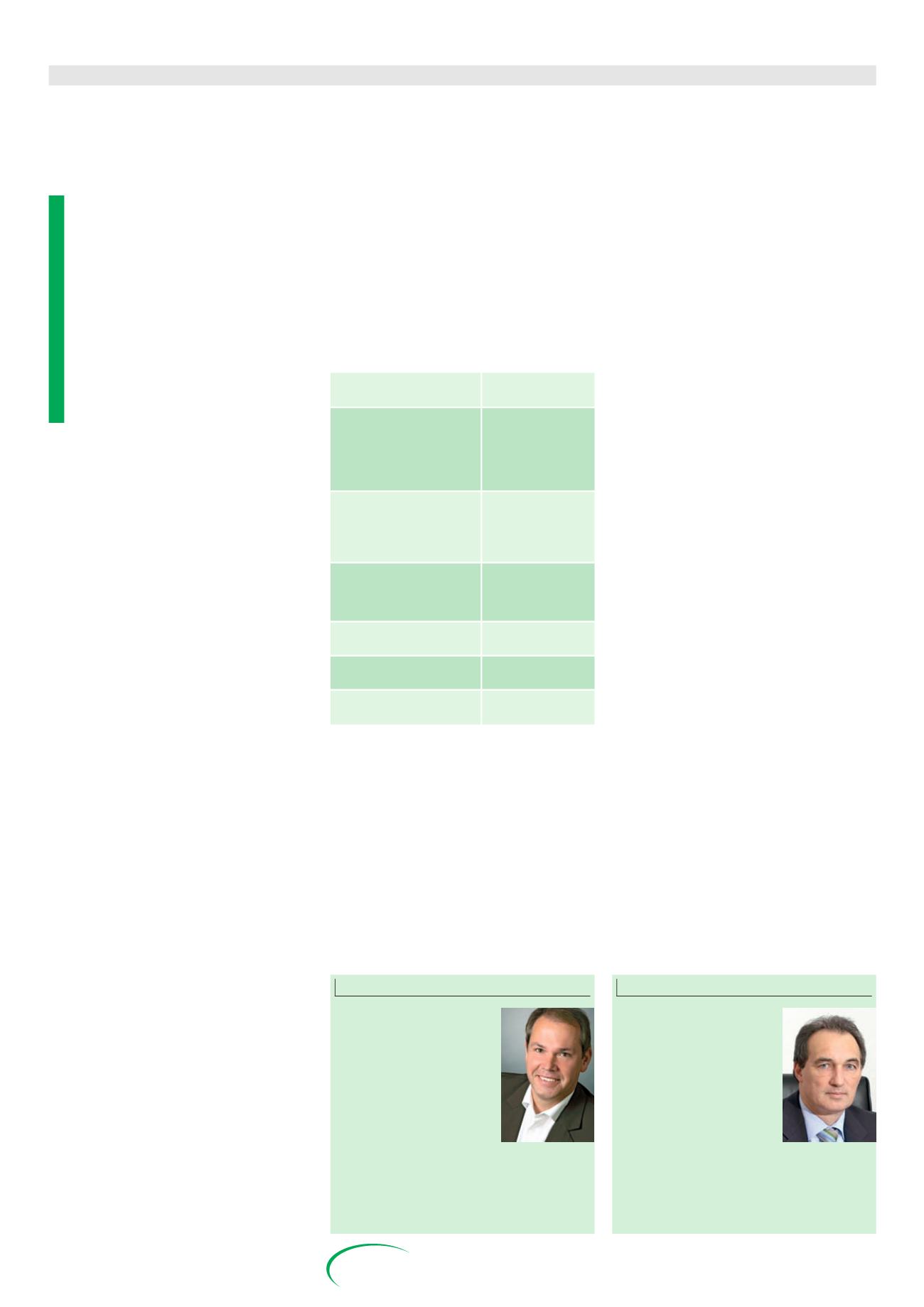

Im nachfolgend beschriebenen Beispielbe-

trieb (Verleihbetrieb) sieht der „übliche“ Kalku-

lationsansatz wie folgt aus:

Mittellohn

14,50 Euro/

Stunde

Zuschlag Mittellohn für

lohngebundene Gemein-

kosten (AG-Anteil Sozial-

versicherung, Berufs-

genossenschaft, Kassen-

beiträge+Umlagen etc.)

90% = 13,05 Euro/

Stunde

Zuschlag Mittellohn

für leistungsbedingte

Gemeinkosten (Spritkosten,

Reparaturen, Hilfs- und

Betriebsstoffe etc.)

30% = 4,35 Euro/

Stunde

Zuschlag Mittellohn für fixe

Gemeinkosten (Verwaltung,

Miete, Abschreibungen

etc.)

90% = 13,05 Euro/

Stunde

= Kostensatz

44,95 Euro/

Stunde

Gewinnaufschlag auf den

Kostensatz

2% = 0,90 Euro

Stunde

Verrechnungssatz netto

45,85 Euro/

Stunde

Kollegenhilfe und ihre Verrechnung

Eine juristisch/betriebswirtschaftliche Betrachtung

Die Untergrenze eines möglichen Verrech-

nungssatzes muss zumindest die Kosten abde-

cken, die beim Verleihbetrieb direkt entstehen.

Dies ist einmal der Stundenlohn des Mitarbeiters

und die darauf anfallenden lohngebundenen Ge-

meinkosten (Sozialabgaben, AG-Anteil, Kassen-

beiträge, Berufsgenossenschaft etc.).

Ausgehend von dem Beispiellohn in Höhe von

14,50 Euro und darauf anfallende Lohngebundene

Gemeinkosten von 90% fallen insgesamt direkte

Kosten in Höhe von 27,55 Euro die Stunde an.

Werden in irgendeiner Form Fahrgelder gezahlt,

so sind diese zusätzlich zu berücksichtigen. Die-

se Höhe stellt die rechnerische Untergrenze dar.

Sonstige Kosten, wie anfallende Verwaltungsko-

sten oder gar ein Gewinnaufschlag sind in die-

sem Betrag noch nicht berücksichtigt.

Sogenannte Leistungsbedingte Gemeinkosten

fallen beim Verleihbetrieb nicht mehr an, da der

Mitarbeiter für die Zeit der Verleihung mit den

Werkzeugen des Entleihers arbeitet und auch in

dessen Betriebsprozess, wie dessen eigene Mit-

arbeiter eingebunden ist.

Allerdings verursacht der Mitarbeiter, auch

wenn er für eine Zeit beim Kollegen arbeitet,

bei seinem Heimatbetrieb immer noch einen

gewissen Verwaltungsaufwand für Buchhaltung

etc. Diesen rechnerisch zu greifen, ist in der

Praxis allerdings nur schwer möglich und setzt

eine kostenrechnerische Ausrichtung des Be-

triebes voraus, die nur in den seltensten Fällen

gegeben ist.

Würden alle fixen Gemeinkosten der Verwal-

tung in Höhe eines Zuschlages von 90% auf den

Lohn angesetzt werden, so wären im Beispiel

nochmals 13,05 Euro an Kosten zu berücksich-

tigen. Der „Verleihsatz“ stiege dann auf 40,60

Euro/Stunde an.

Dieser Verrechnungssatz dürfte für den Ent-

leiher im Regelfall aber schon uninteressant

werden, da für ihn beim Einsatz des Mitarbei-

ters zusätzlich zu den „Entleihkosten“ noch die

Kosten für Sprit, Hilfs- und Betriebsstoffe etc.

entstehen. Wären diese so hoch wie beim Verlei-

her (Leistungsbedingte Gemeinkosten je Stunde

4,35 Euro) so stiege sein Kostensatz beim Einsatz

des Kollegenmitarbeiters auf 44,95 Euro (40,60

Euro Einkaufspreis zzgl. anfallender leistungsbe-

dingter Gemeinkosten in Höhe von 4,35 Euro).

Ein darüber hinausgehender Gewinn ist bei die-

sem Wert noch nicht berücksichtigt.

Welcher Verrechnungssatz am Ende vereinbart

wird, ist letztlich abhängig von der Ausgangssi-

tuation des jeweiligen Betriebes. Interessant ist

das Modell der Kollegenhilfe auch, wenn beide

Betriebe einen unterschiedlichen konjunkturellen

Verlauf haben und auf diese Art und Weise dem

Mitarbeiter eine durchgängige Beschäftigung

ermöglicht werden kann.

Schützen & Erhalten · Dezember 2012 · Seite 30