Schützen & Erhalten · September 2002 · Seite 18

Die Beratungen des Base-

ler Ausschusses für Ban-

kenaufsicht hat am 10.

Juli 2002 Entscheidun-

gen, die im mittelständi-

schen Kreditgeschäft

weitgehende Erleichte-

rungen einräumen, verab-

schiedet.

Der Präsident der Bundesanstalt

für Finanzdienstleistungsauf-

sicht und Leiter der deutschen

Verhandlungskommission in

Basel, Herr Jochen Sanio,

schätzt ein, dass mit den nun-

mehr erreichten Beschlüssen

auch für den deutschen Mittel-

stand der Durchbruch gelungen

sei. Basel II werde nicht zu einer

generellen Anhebung der Kon-

ditionen führen. Allerdings

müssten Mittelständler mehr für

den Nachweis ihrer Kreditwür-

digkeit tun.

Zu den vom Baseler Aus-

schuss bisher erarbeiteten Vor-

schlägen der Gewichtung von

Risikofaktoren bei der Kredit-

vergabe liegt nunmehr die Aus-

wirkungsstudie QIS 2,5 (Quan-

titative Impact Study) vor. Die

Gewichte sind so justiert, dass

sich die Eigenkapitalunterlegung

der Banken spürbar reduziert.

Die Ergebnisse dieser Studie

entsprechen der Absicht des

Baseler Ausschusses, das auf-

sichtsrechtlich vorgegebene Ei-

genkapital im Durchschnitt nicht

zu erhöhen.

Die neue Auswirkungsstudie

hat einen Kompromissvorschlag

ermöglicht, der weitestgehend

die von deutscher Seite gefor-

derten Mittelstandskomponen-

ten berücksichtigt. Folgende

Vereinbarungen sind dabei we-

sentlich:

– Mittelständische Unterneh-

men mit bis zu drei Millio-

nen Euro Umsatz werden bei

Krediten bis zu einer Mil-

lion Euro genauso behandelt

wie Privatpersonen. Diese

Unternehmen werden einem

Retail-Portfolio zugeordnet,

wodurch sich das Risiko der

Bank mindert und eine dem-

entsprechend geringere Ei-

genkapitalunterlegung not-

wendig wird. So müssen z.

B. die Banken bei einer ca.

2%igen Ausfallwahrschein-

lichkeit nunmehr 5,7% statt

8% Eigenkapitalunterlegung

gewährleisten. Nahezu 95%

aller deutschen Unterneh-

men können von diesem Lö-

sungsansatz profitieren.

– Für mittlere Unternehmen

mit einem Jahresumsatz von

bis zu 50 Mio. Euro Umsatz

soll es – sofern das Privat-

kundenrating nicht zur An-

wendung kommt – ebenfalls

einen Abschlag bei der Ri-

sikogewichtung von bis zu

20% geben.

– Für die nunmehr doch vor-

gesehenen Zuschläge für

Langzeitkredite erhalten die

Länder ein nationales Wahl-

recht, wonach auf die vor-

gesehen Laufzeitfaktoren

verzichtet werden kann. In

den Genuss dieser Möglich-

keit können mittelständi-

sche Unternehmen, deren

Umsatz- und Bilanzsumme

auf konsolidierter Ebene 500

Mio. Euro nicht überschrei-

ten, gelangen. Auf Kredite,

die dem Retail-Portfolio

zugeordnet werden, werden

keine Laufzeitfaktoren an-

gewendet.

– Den Forderungen des Mittel-

standes wird auch dahinge-

hend nachgekommen, dass

als Sicherheiten mit risiko-

mindernder Wirkung z.B. Le-

bensversicherungen und

Forderungen aus Lieferungen

und Leistungen anerkannt

werden.

Auf Basis dieser Vorschläge

könnten die Kreditinstitute bei

gleicher Eigenkapitalbelastung

mehr Kredite an den Mittelstand

vergeben bzw. günstigere Kon-

ditionen weiterreichen. Insofern

ist Basel II kein hinreichender

Rechtfertigungsgrund für die

Banken, sich aus dem Kredit-

geschäft zurückzuziehen.

Die Orientierung auf Trans-

parenz im Umgang mit den Ban-

ken und die betriebswirtschaft-

liche Planung im Unternehmen

bleiben daher Grunderfordernis-

se bei der Fremdfinanzierung.

Im ZDB Leitfaden „Rating – der

Weg zum Fremdkapital“ wird

hierauf detailliert eingegangen.

Dieser Leitfaden kann bei der

Bundesgeschäftsstelle in Köln

kostenfrei für Mitgliedsbetrie-

be abgerufen werden.

Umsatzsteueridentifikationsnummer

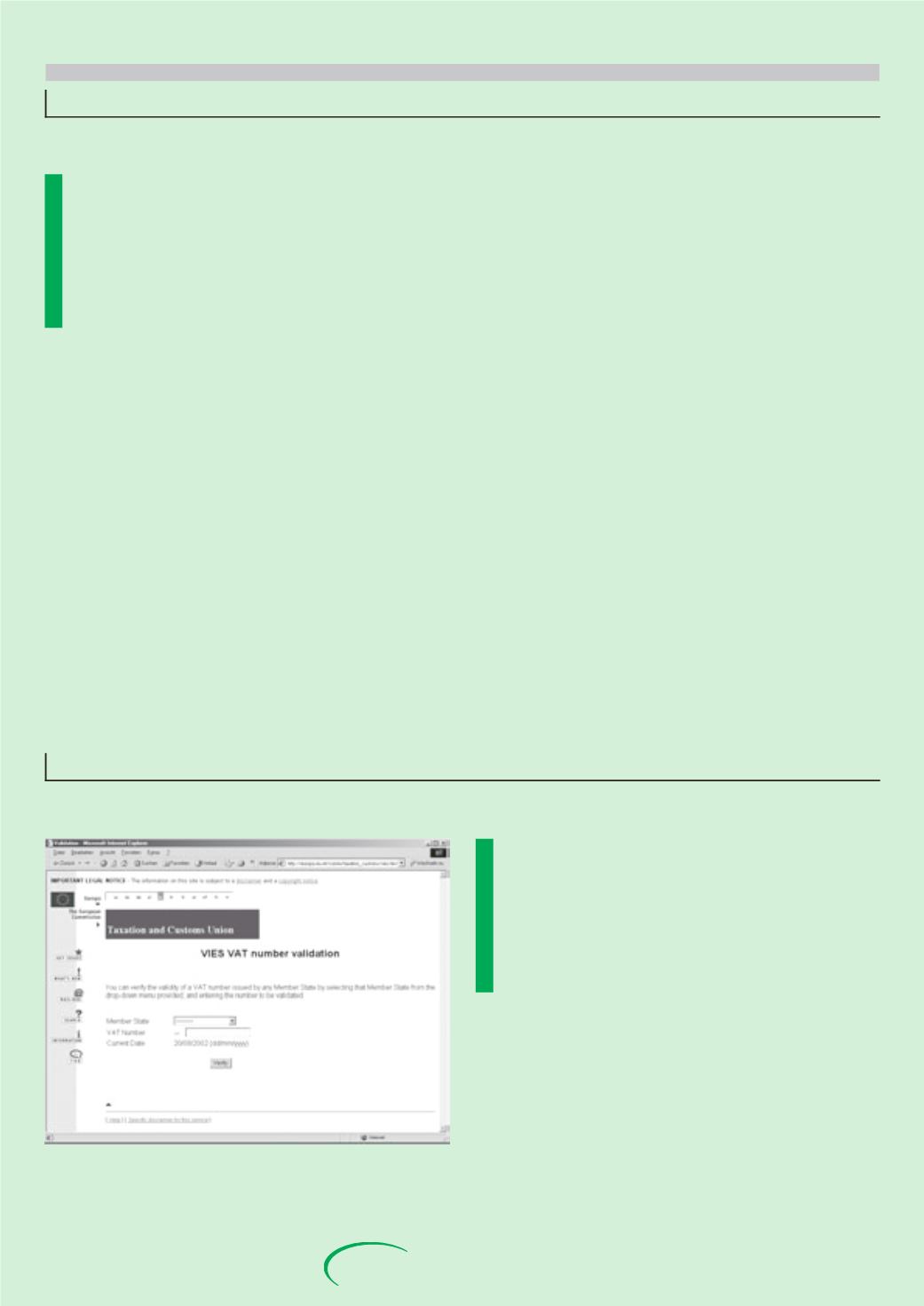

Neuer Online-Dienst der EU-Kommission

Die EU-Kommission hat

einen Online-Dienst ein-

gerichtet, der es Unter-

nehmen ermöglicht, per

Online-Abfrage die Gül-

tigkeit von Umsatzsteuer-

identifikationsnummern

ihrer Kunden zu überprü-

fen.

Der neue, kostenlose Online-

dienst ist unter der Internet-

Adresse:

/

taxation_customs/vies/en/

vieshome.htm

verfügbar.

Die Verifizierung einer Um-

satzsteueridentifikationsnummer

ist im innereuropäischen, grenz-

überschreitenden Verkehr rele-

vant. Nach derzeitigem Umsatz-

steuerrecht sind Lieferungen von

Gegenständen durch einen Un-

ternehmer in einem Mitglied-

staat an einen Unternehmer in

einem anderen Mitgliedstaat im

Ursprungsland von der Umsatz-

steuer befreit, da die Besteue-

rung im Bestimmungsland er-

folgt.

Allerdings muss ein Unter-

nehmer, der derartige innerge-

meinschaftliche Lieferungen tä-

tigt, sicher sein, dass sein Kunde

in dem anderen Mitgliedstaat

der Umsatzbesteuerung unter-

liegt. Ist das nicht der Fall, muss

der leistende Unternehmer die

Umsatzsteuer u.U. selbst bezah-

len.

BETRIEBSWIRTSCHAFT

Basel II

Neue, mittelstandsgerechte Entscheidungen