73 / 80

73 / 80

Die Ex-Press

Berufsinformation des DSV e.V.

|

Versicherung

Unzählige Bettwanzen – drei Aufträge – ein Problem

– Der Schädlingsbekämpfer im Paragraphendschungel seiner Versicherungspolicen –

Bettwanzen waren lange Zeit

in der westlichen Welt kaum

noch ein Thema. Im Laufe der

90er Jahre nahm jedoch der

Befall durch die erhöhte Mobi-

lität der Menschen, den inter-

nationalen Handel sowie das

Verbot einiger Wirkstoffe oder

die Resistenz der Bettwanzen

wieder deutlich zu – vor allem

in Hotels und Herbergen. Un-

bemerkt reisen die Parasiten

in Koffern und Taschen – vor

allem aber auch in Kartons auf

Lastwagen, Schiffen, Zügen

und Flugzeugen – mit. Ein

Hauptproblem besteht in der

schnellen räumlichen Ausbrei-

tung auf benachbarte Zimmer

oder Gebäudebereiche.

So lästig Bettwanzen für die mei-

sten sind, so „erfreuen sich“ jedoch

z. B. Schädlingsbekämpfer laut Er-

hebungen des DSV Landesverbandes

Berlin seit 2007 mit deutlich stei-

genden Bettwanzenbekämpfungen.

Die Walther GmbH – seit über

30 Jahren auf die besonderen Ri-

siken von Schädlingsbekämpfern

spezialisiert – hat sich diesen

Wachstumsmarkt einmal genauer

angeschaut. Dabei stellt das Ham-

burger Unternehmen auch einen

rasanten Anstieg der Schadens-

ersatzansprüche von betroffenen

Kunden aufgrund einer mangel-

haften Durchführung der Bett-

wanzenbekämpfung fest. Es gibt

diverse Schadensszenarien, die bei

den Versicherern in der Regulie-

rungspraxis zu unterschiedlichen

Auszahlungen und im schlimmsten

Fall zu einer kompletten Ableh-

nung des Schadensfalles führen

können. Der Schädlingsbekämp-

fer haftet dann zwar für den ent-

standenen Schaden – besitzt aber

keinen ausreichenden Versiche-

rungsschutz und bleibt somit auf

den Kosten sitzen und muss ggf.

sogar einer Klage alleine entge-

gen treten.

Missgeschicke passieren

überall – täglich

Wurde der Bettwanzenbefall

festgestellt, werden kleinere und

sensible Gegenstände häufig aus-

geräumt. Werden dabei Möbelstücke

beschädigt, handelt es sich i. d. R.

um einen einfachen Sachschaden,

der über jede Betriebshaftpflicht-

versicherung auf dem deutschen

Versicherungsmarkt versichert ist.

Die eigentliche Arbeit des Schäd-

lingsbekämpfers beginnt jedoch

erst nach den Ausräumarbeiten.

Üblich ist die Behandlung der Zim-

mer mittels spezieller Öfen, die die

befallenen Räume auf 50 bis 70°C

gleichmäßig und dauerhaft aufhei-

zen. Schon die Auswahl eines nicht

für die Aufheizung von Räumlich-

keiten geeigneten Gerätes kann zum

Versagen des so wichtigen Versiche-

rungsschutzes führen.

Andere Fallvariationen können

zur Folge haben, dass ein Schaden

von der Versicherung als ein soge-

nannter „Tätigkeits- oder Bearbei-

tungsschaden“ ausgelegt wird, der

nicht oder nur eingeschränkt vom

Versicherungsschutz erfasst ist. So

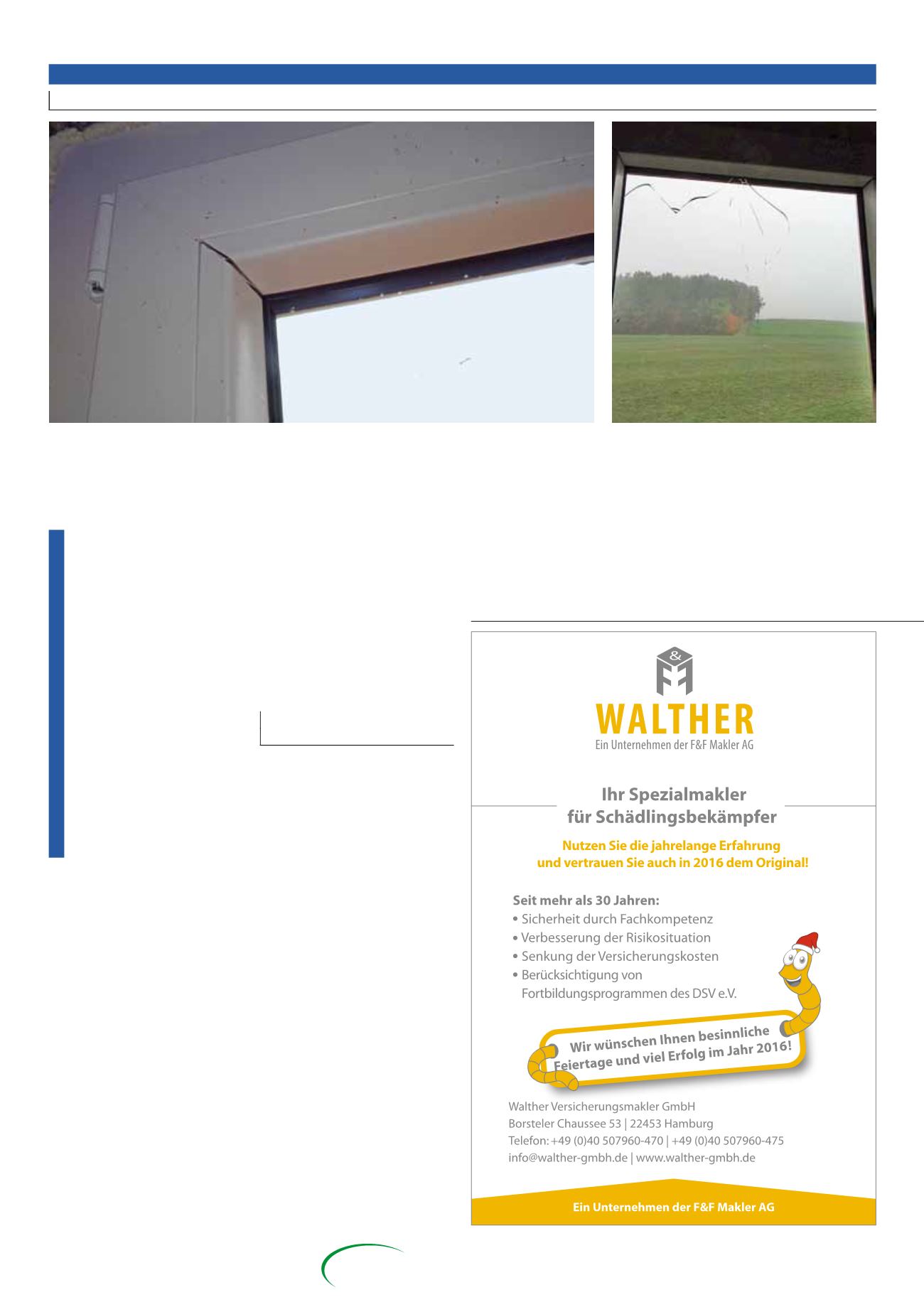

kommt es auf die Gegebenheiten

vor Ort an, wie ein aufgrund der

Hitze gesprungenes Fensterglas re-

guliert wird. Kommt der Versicherer

zu dem Ergebnis, dass sein Versiche-

rungsnehmer für den Schaden auf-

kommen muss, wird hier im besten

Fall keine Selbstbeteiligung abge-

zogen. Im schlechtesten Fall wur-

de der Einschluss dieser Klausel bei

Bei einer Wärmebehandlung beschädigter Kunststofffensterrahmen…

…mit zersprungenem Fensterglas.

Schützen & Erhalten · Dezember 2015 · Seite 73