DHBV INTERN – Schützen & Erhalten ·Dezember 2001 · Seite V

erersparnis bei Mietimmobilien

infolge der gesenkten Grenzsteu-

ersätze, was die Rendite von Ab-

schreibungsobjekten mindert und

die für Investoren eher ungünstige

Mietrechtsreform (verbesserter

Kündigungsschutz für Mieter und

geringerer Spielraum für Mietan-

hebungen) gegen eine merkliche

Erholung. Bremsend wirken im

Wohnungsbau auch die niedrigen

Mietsteigerungen und die allen-

falls stagnierende Wertentwicklung

von Immobilien. Im Westen wird

sich der Wohnungsbau im Progno-

sezeitraum wieder erholen, wäh-

rend wegen des hohen Angebots-

überhangs von Wohnraum die

Talfahrt im Osten – wenn auch

abgeschwächt – weitergeht. Die

Investitionen in Wohnbauten

werden 2002, nach dem kräftigen

Einbruch um 7,5% in diesem Jahr,

nur noch leicht sinken.

Reale Bauinvestitionen

Die gewerblichen Bauinvesti-

tionen haben nach dem Rückgang

im vergangenen Jahr wieder an

Boden gewonnen. Allerdings wird

sich diese Entwicklung im weiteren

Verlauf dieses Jahres wegen der

erhöhten Unsicherheit der Inve-

storen nicht fortsetzen. Vielfach

dürften bereits begonnene Inve-

stitionsprojekte gestreckt, neue

später in Angriff genommen wer-

den. Gedrückt wird die Entwick-

lung außerdem durch die weiter-

hin hohen Leerstände in Ost-

deutschland. In Westdeutschland

ist dagegen der Überhang bei

Büro- und Verwaltungsgebäuden

weit gehend abgebaut. Zudem

ziehen die Mieten wieder leicht

an, und die Zinsen sind gesun-

ken. Im Jahr 2001 werden die

gewerblichen Bauinvestitionen um

1,9% und im Jahr 2002 um 0,9%

abnehmen.

Bei den öffentlichen Bauinve-

stitionen verstärkt sich der Ab-

wärtstrend in diesem Jahr. Vor

allem die Gemeinden schränken

ihre Investitionsbudgets wegen

der sinkenden Steuereinnahmen

und gekürzter Investitionszuschüs-

se der Länder weiter ein. Im

kommenden Jahr werden die öf-

fentlichen Bauinvestitionen sta-

gnieren. Sollte sich aber die Kas-

senlage von Bund, Ländern und

Gemeinden – anders als hier un-

terstellt – nicht verbessern, wer-

den die öffentlichen Bauinvesti-

tionen auch im Jahr 2002 sinken.

Alles in allem werden sich die

Bauinvestitionen im Prognosezeit-

raum in Westdeutschland stabi-

lisieren; in Ostdeutschland wer-

den sie verlangsamt zurückgehen.

In Gesamtdeutschland beträgt die

Abnahme im Jahresdurchschnitt

in diesem Jahr 5,2% und im näch-

sten Jahr 1,3%.

Nach Auffassung der Institu-

te werden im Jahr 2002 die ex-

pansiven Kräfte allmählich wie-

der die Entwicklung bestimmen.

Sowohl die Nachfrage aus dem

Ausland als auch die im Inland

wird sich beleben. Die industri-

elle Erzeugung werde wieder an

Schwung gewinnen, und der Rück-

gang im Baugewerbe werde ge-

ringer als in diesem Jahr ausfal-

len. Die Leistungen im tertiären

Sektor werden vor allem von den

Unternehmensdienstleistern und

den Bereichen Verkehr und Nach-

richtenübermittlung unterstützt

werden. Im Jahresdurchschnitt

wird daher mit einem realen Wirt-

schaftswachstum von 1,3% ge-

rechnet.

Eckdaten der Prognose

für Deutschland

Die Institute gehen davon aus,

dass die staatliche Defizitquote

in diesem und im nächsten Jahr

mit 2,5% bzw. 2% jeweils um ei-

nen Prozentpunkt über den ur-

sprünglichen Ansätzen liegen

werde. Sie stellen daher heraus,

dass die Finanzpolitik vor einer

schwierigen Aufgabe stehe. Es wird

angeregt, die finanzpolitischen

Maßnahmen stärker an der Diffe-

renzierung zwischen konjunktur-

bedingtem und strukturellem De-

fizit auszurichten. Dies hätte zur

Konsequenz, bei konjunktureller

Schwäche ein dadurch bedingt

höheres Defizit in Kauf zu neh-

men. Das strukturell bedingte

Haushaltsdefizit sollte mittelfri-

stig dagegen konsequent angegan-

gen werden. Folgte man dieser

Strategie, so könnte die für das

Jahr 2003 beschlossene Stufe der

Steuerreform auf das Jahr 2002

vorgezogen werden. Hierdurch

würden die Nachfrage stabilisiert

und die Angebotsbedingungen

weiter verbessert werden. Wich-

tig sei in diesem Zusammenhang,

dass insbesondere die Länder und

Gemeinden ihre Investitionen

nicht weiter kürzten, sondern

DHBV INTERN – INFORMATIONEN NUR FÜR DHBV-MITGLIEDER

Wirtschaftstrends

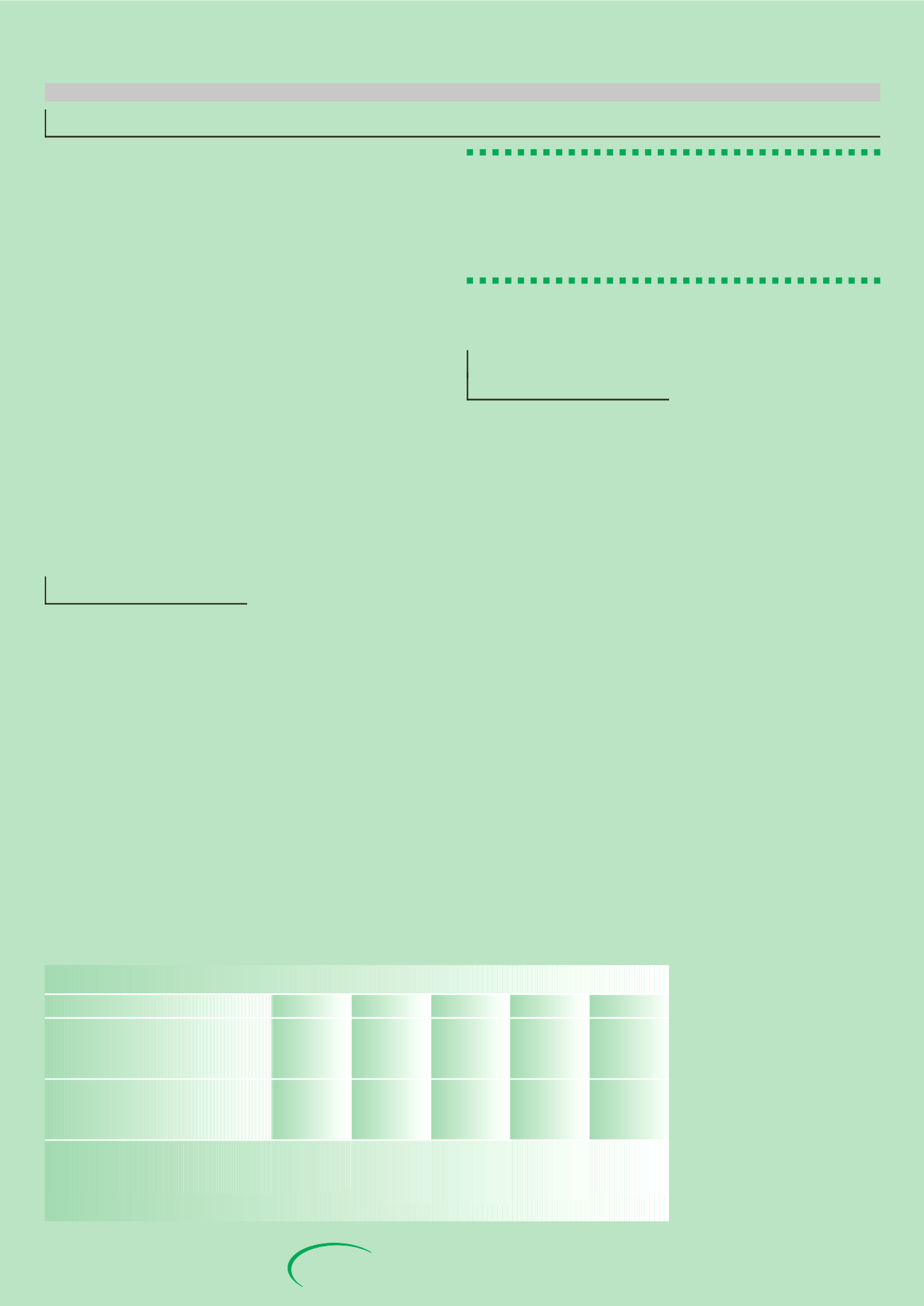

Eckdaten der Prognose für Deutschland

1998

1999

2000

2001

2002

Bruttoinlandsprodukt

1)

(Veränderung gegenüber

dem Vorjahr in %)

2,0

1,8

3,0

0,7

1,3

Westdeutschland

2)3)

2,2

1,6

3,2

0,7

1,3

Ostdeutschland

3)

1,0

1,4

1,1

0,0

1,0

Erwerbstätige

4)

(1000 Personen)

37611

38081

38706

38740

38754

1)

in Preisen von 1995

2)

Einschließlich Berlin

3)

Berechnungsstand März 2001

4)

Im Inland

wieder erhöhten. Im Jahr 2002

würde die Finanzpolitik mit die-

ser Vorgehensweise konjunktur-

neutral wirken. Das Institut für

Weltwirtschaft, Kiel, vertritt in

diesem Zusammenhang die abwei-

chende Auffassung, den Konsoli-

dierungskurs wie geplant bereits

im kommenden Jahr einzuschla-

gen. Ansonsten würde der finanz-

politische Kurs der Bundesregie-

rung an Glaubwürdigkeit verlieren.

Bliebe im nächsten Jahr die an-

gekündigte Konsolidierung des

Haushaltes aus, werde von den

Privaten zukünftig eine höhere

Steuerbelastung erwartet und

würde das Nachfragepotential un-

mittelbar einschränken, sodass

kein Gewinn für die Konjunktur

eintreten würde.

Die Institute bescheinigen der

EZB ein sachgerechtes Verhalten

in der Geldpolitik. Dies zeige sich

auch in der nochmaligen Zurück-

nahme der Leitzinsen nach den

Anschlägen am 11. September

2001. Es wird erwartet, dass noch-

mals eine Zinssenkung in diesem

Jahr vorgenommen wird, daraus

ergäben sich monetäre Rahmen-

bedingungen, die im nächsten

Jahr positiv auf die Wirtschafts-

konjunktur wirken würden. Ange-

sichts des seit Frühsommer nach-

lassenden Preisschubs sehen die

Institute kein Erfordernis, in der

Lohnrunde des kommenden Jah-

res Nachschlagsforderungen auf-

zumachen. Ankündigungen einer

harten Lohnrunde verfehlten das

Ziel und würden die Erfolgschan-

cen der Stabilitätspolitik der No-

tenbank erheblich beschädigen.

Das Gutachten ist unter den

Internetadressen der beteiligten

wirtschaftswissenschaftlichen

Forschungsinstitute abrufbar (z.B.

).

„Im kommenden Jahr werden

die öffentlichen Bau-

investitionen stagnieren.“