DHBV INTERN – Schützen & Erhalten · Dezember 2001 · Seite IV

DHBV INTERN – INFORMATIONEN NUR FÜR DHBV-MITGLIEDER

Wirtschaftstrends

Deutsche Wirtschaft am Rande

einer Rezession

Die wirtschaftswissen-

schaftlichen Forschungsin-

stitute haben ihren Bericht

„Die Lage der Weltwirt-

schaft und der deutschen

Wirtschaft im Herbst 2001“

vorgelegt. Darin wird fest-

gestellt, dass sich die deut-

sche Wirtschaft zurzeit am

Rande einer Rezession be-

finde. Das Wachstum des

Bruttoinlandsproduktes

wird in diesem Jahr bei real

0,7% und im Jahr 2002 vor-

aussichtlich bei 1,3% lie-

gen. Der Rückgang der Bau-

investitionen wird sich im

nächsten Jahr mit –1,3%

gegenüber –5,2% in diesem

Jahr deutlich verringern.

Die Institute stellen fest, dass sich

die Konjunktur in der Europäischen

Union seit Jahresbeginn stark

abgekühlt habe. Im zweiten Quar-

tal 2001 sei es sogar zu einer

annähernden Stagnation die ge-

samtwirtschaftlichen Produktion

gekommen. Erschwerend für die

europäischen Ausfuhren wirkte

sich der wirtschaftliche Ab-

schwung in den USA aus. Die Ter-

roranschläge vom 11. September

2001 wirkten in einer Phase kon-

junktureller Schwäche zusätzlich

belastend. In ihren Prognosean-

sätzen gehen die Institute davon

aus, dass es nicht zu weiteren

massiven Anschlägen und zu ei-

ner Ausweitung des Konfliktes

kommen wird. Insofern sehen sie

Chancen, dass im ersten Halbjahr

2002 eine weltweite Erholung der

Wirtschaft einsetzen kann. Der

Ausfall nicht nachholbarer Dienst-

leistungen in den USA wird dort

zu einem Produktionsrückgang in

diesem Jahr führen. Jedoch habe

die Wirtschaftspolitik schnell rea-

giert. In den USA sei die Geld-

politik weiter gelockert worden,

und mit zusätzlichen Programmen

habe die Finanzpolitik Anregun-

gen für die Wirtschaft vermittelt.

Die Notenbanken anderer Länder

senkten ebenfalls die Zinsen. In-

sofern werde die Konjunktur sti-

muliert, wobei sich die Wirkun-

gen aber erst nach und nach ent-

falten würden. Die ursprünglich

für das Jahresende 2001 erwar-

tete leichte Erholung der Wirt-

schaft wird sich erst im Verlauf

des ersten Halbjahres 2002 ein-

stellen.

Unter der Voraussetzung, dass

sich die weltpolitische Lage sta-

bilisiere, werde sich das Vertrau-

en der Unternehmen und der pri-

vaten Haushalte im Jahr 2002

wieder festigen. Insgesamt kön-

ne sich das Bruttoinlandsprodukt

im Euroraum nach 1,5% in die-

sem Jahr im Jahr 2002 um 1,8%

erhöhen.

Erholung um einige

Monate verschoben

Auch für Deutschland erwar-

ten die Institute, dass sich die

wirtschaftliche Lage durch die

Terroranschläge und deren poli-

tischen Folgen nicht nachhaltig

verschlechtern werde. Sie gehen

davon aus, dass diese Ereignisse

die wirtschaftliche Erholung um

einige Monate verschieben. Die In-

stitute erwarten für die zweite

Jahreshälfte 2001 eine Stagnation

der wirtschaftlichen Aktivität,

jedoch keinen Rückgang der Pro-

duktion. Von einer Rezession kön-

ne daher noch nicht gesprochen

werden. Von der konjunkturellen

Abkühlung sei auch im besonde-

ren Maße der Arbeitsmarkt betrof-

fen. Seit Jahresbeginn verringe-

re sich die Zahl der Erwerbstäti-

gen, und die Zahl der Arbeitslosen

nehme zu. Dabei war Westdeutsch-

land stärker von der zunehmen-

den Arbeitslosigkeit als Ost-

deutschland betroffen. Allerdings

habe die Konjunkturschwäche für

Ostdeutschland insofern starkes

Gewicht, als die Industrieproduk-

tion dadurch weniger den anhal-

tenden Rückgang im Baugewer-

be kompensieren könne. Da sich

die Schrumpfung im Baugewerbe

verstärkt habe, falle Ostdeutsch-

land in diesem Jahr weiter hin-

ter Westdeutschland zurück.

Die Institute müssen fest-

stellen, dass sie das Ausmaß des

konjunkturellen Abschwungs in

Deutschland unterschätzt hatten.

Die Schwäche der Weltwirtschaft

war ausgeprägter und die Binnen-

nachfrage weniger robust als ur-

sprünglich angenommen. Insofern

nahmen die Institute ihre Vorher-

sage für das gesamtwirtschaftli-

che Wachstum von 2,1% nunmehr

auf 0,7% für dieses Jahr zurück.

Sie erwarten, dass sich demzufolge

auch die Lage am Arbeitsmarkt

nicht bessern werde und die Zahl

der Arbeitslosen im Durchschnitt

des Jahres 2002 etwa so hoch wie

im Jahr 2001 sein werde. Gün-

stigere Perspektiven werden bei

der Preisentwicklung gesehen. Hier

könnte die diesjährige Inflations-

rate von 2,5% im nächsten auf

1,5% zurückgehen.

Die Investitionsneigung wird

schwach bleiben. Allerdings se-

hen die Wissenschaftlicher nach

einem Rückgang der Anlageinve-

stitionen um real 2,7% in diesem

Jahr einen geringfügigen Anstieg

um 0,6% im Jahr 2002 als mög-

lich an. Die negative bzw. unbe-

friedigende Entwicklung resultiert

aus den Verläufen bei den Bau-

investitionen, denn bei den Aus-

rüstungsinvestitionen könnte nach

Auffassung der Institute in die-

sem Jahr eine geringfügige Zu-

nahme um 0,3% und im nächsten

Jahr ein Anstieg um 2,7% zu ver-

zeichnen sein. Die Bauinvestitio-

nen würden gemäß diesen Berech-

nungen einen Rückgang um 5,2%

und im nächsten Jahr um 1,3%

aufweisen. Die Darlegungen zu den

Bauinvestitionen lauten wie folgt:

Geringere Bremswirkung

durch Bauinvestitionen

Der Rückgang der Bauinvesti-

tionen hat sich im ersten Halb-

jahr 2001 beschleunigt. Die Ab-

wärtsbewegung

wird vom

Wohnungsbau dominiert, während

sich im Wirtschaftsbau in der er-

sten Hälfte dieses Jahres leicht

positive Tendenzen zeigten.

Die Investitionen im Woh-

nungsbau sind seit zwei Jahren

rückläufig. Besonders ausgeprägt

war die Abnahme beim Eigenheim-

bau. Die Stabilisierung der Bau-

genehmigungen für Ein- und Zwei-

familienhäuser deutet allerdings

auf ein Ende der Talfahrt in die-

sem Segment hin. Auch gehen im

Geschosswohnungsbau die Geneh-

migungen nicht mehr zurück. Je-

doch sprechen die geringere Steu-

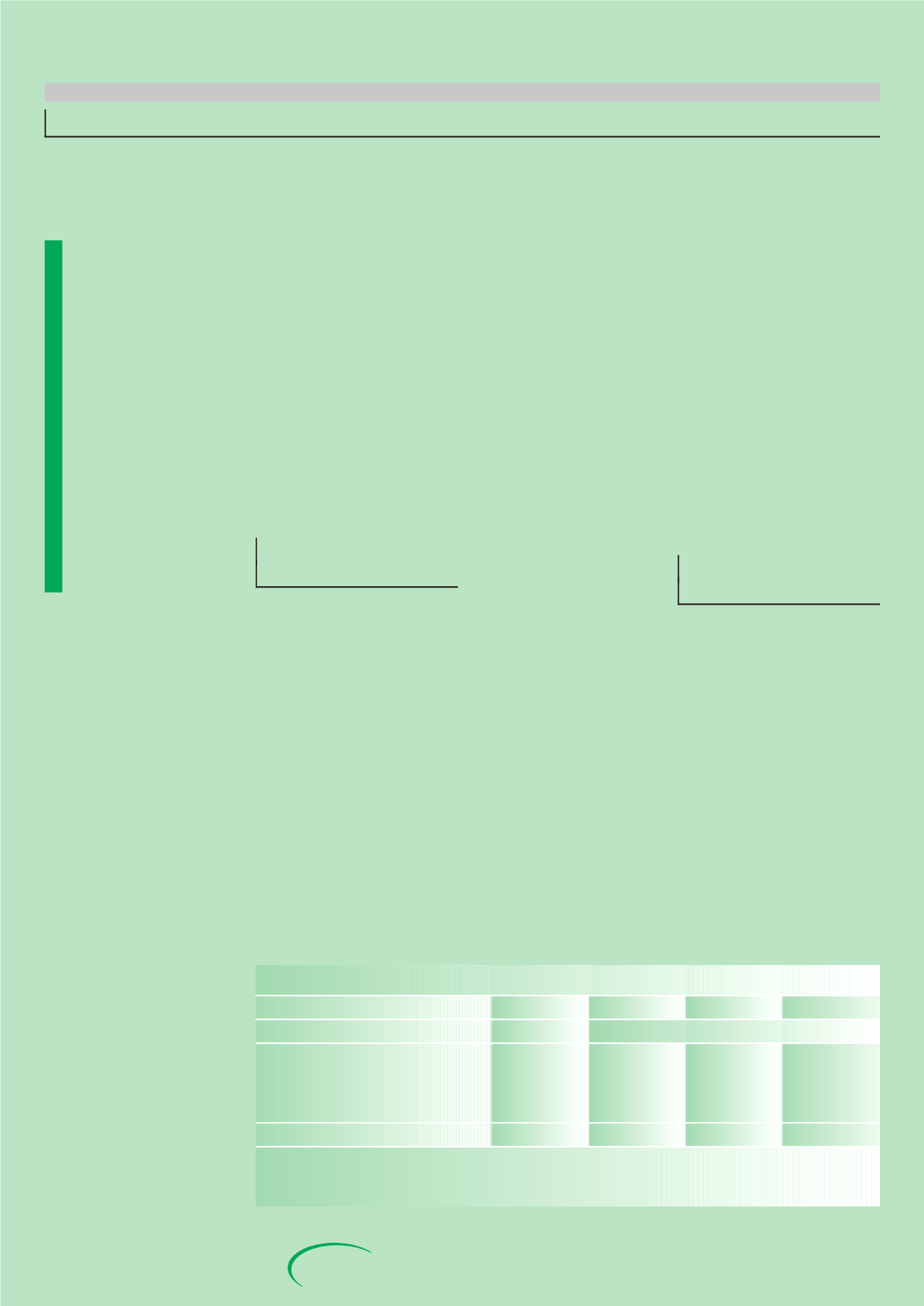

Reale Bauinvestitionen

2000

2000

2001

2002

Anteil in % Veränderung gegenüber dem Vorjahr in %

Wohnbauten

58,1

-2,7

-7,5

-1,7

Nichtwohnbauten

41,9

-2,3

-2,1

-0,7

Gewerblicher Bau

29,0

-2,5

-1,9

-0,9

Öffentlicher Bau

12,8

-1,9

-2,3

-0,3

Bauinvestitionen

100

-2,5

-5,2

-1,3

1)

in Preisen von 1995.

Quellen: Statistisches Bundesamt, Berechnungen der Institute; 2001 und 2002: Prognose der In-

stitute.