Schützen & Erhalten · September 2003 · Seite 23

TARIFRECHT

Gehaltsgebundene Kosten

Berechnung des Zuschlagsatzes der gehaltsgebundenen Kosten zum

Stichtag 01. April 2003.

Der Zuschlagssatz für die

gehaltsgebundenen Ko-

sten ist relevant bei der

– Abrechnung nach Stun-

denaufwand für die Poliere

und/oder Angstellten;

– Kalkulation, wenn in die

Mittellohnberechnung Po-

liere und/oder Angstellte

einbezogen oder diese se-

parat in den Baustellenge-

meinkosten berücksichtigt

werden sollen.

Der Zuschlagsatz für gehalts-

gebundene Kosten bei kaufmän-

nischen und technischen Ange-

stellten sowie Polieren und

Schachtmeistern, berechnet auf

der

Grundlage der tatsächlichen

Arbeitzeit,

kommt in Frage,

wenn die reine Arbeitszeit –

d. h. ohne arbeitsfreie Tage –

entweder Ausgangspunkt für die

kalkulatorische Erfassung der

Gehaltskosten ist oder, wenn sie

als Abrechnungsbasis für Ge-

haltskosten dient (z. B. Abrech-

nung nach Stundenaufwand).

Der Zuschlagsatz für gehalts-

gebundene Kosten bei Polieren,

berechnet auf der

Grundlage der

aufsichtführenden Arbeitszeit,

ist

immer dann zutreffend, wenn

kalkulatorisch mit dem Mittel-

lohn AP gerechnet wird. In

diesem Fall werden auch

Schlechtwettertage verrechnet.

Der

Zuschlagssatz auf Basis

der Kalenderzeit

ist zu nutzen,

wenn die Baustellengehälter

über den Kalenderzeitraum als

Baustellengemeinkosten in An-

satz gebracht werden. Die Ba-

sis ist hierbei das Monatsgehalt,

das neben der tatsächlichen

Arbeitszeit auch die Sonntage,

Samstage, Feiertage, Ausfalltage

sowie Krankheits- und Urlaubs-

tage umfasst.

Den Musterrechnungen –

Verbandsmitglieder können die-

se bei Bedarf bei der Bundes-

geschäftsstelle anfordern – ist

bei den Gehaltstarifen der

Durchschnittswert der ab

1. April 2003 gültigen Tarife

A VI und A VII zugrundegelegt.

Dies entspricht einem Wert von

3.151 Euro für die alten und von

2.810,50 Euro für die neuen

Bundesländer.

Beim Schwerbehinderten-

ausgleich ist ein Unternehmen

mit 100 Beschäftigten unter-

stellt, bei dem die 5 Pflichtplät-

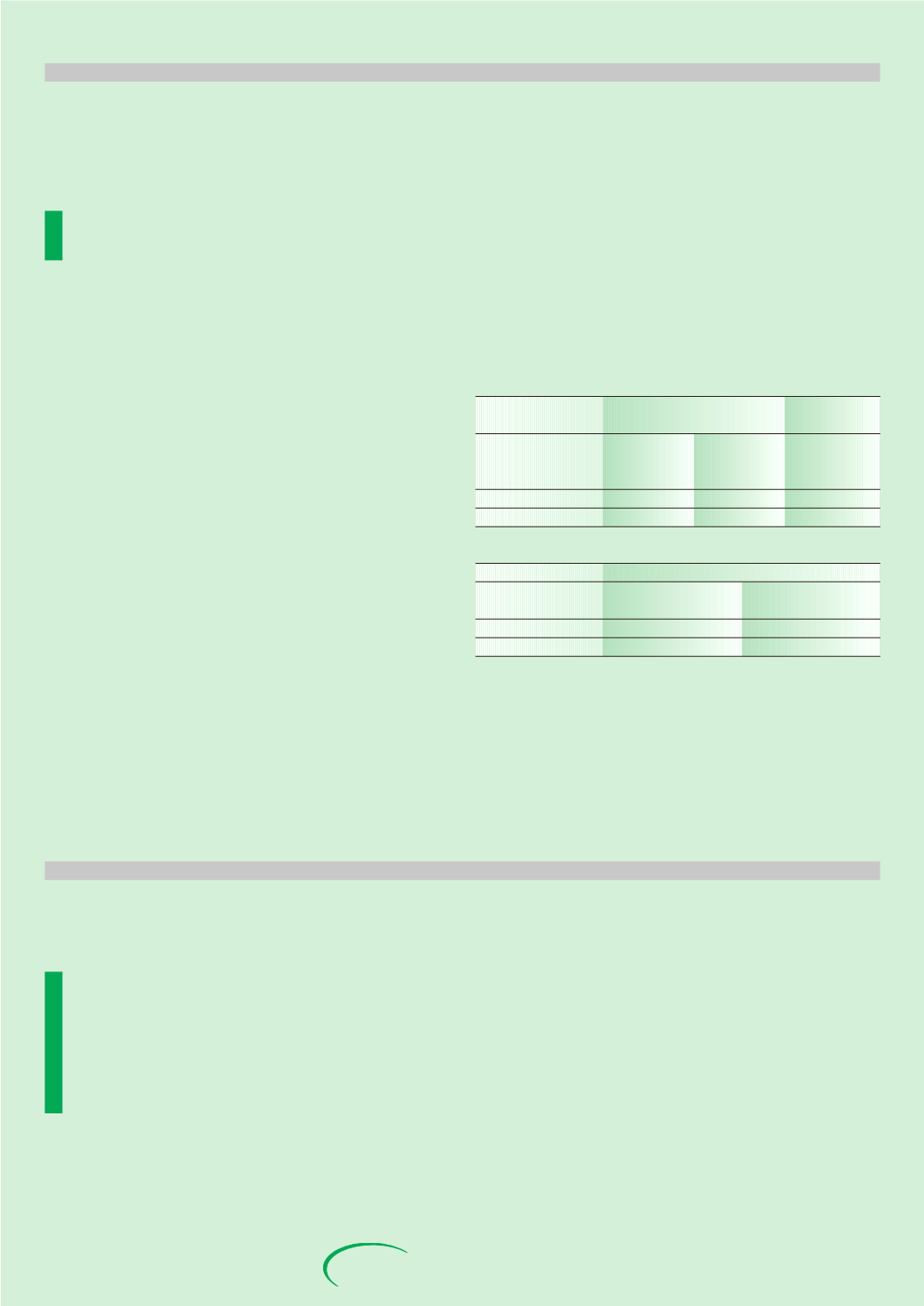

Die Zuschlagssätze betragen auf Basis der tatsächlichen bzw.

aufsichtsführenden Arbeitszeit (AZ)

tatsächliche

aufsichts-

AZ

führende AZ

in % auf Basis der

kaufm. und Poliere und

Poliere und

Gehaltskosten

techn.

Schacht-

Schacht-

Angestellte

meister

meister

Alte Bundesländer

64,07

72,06

80,21

Neue Bundesländer

57,17

64,94

73,02

ze gänzlich unbesetzt sind. Bei

Unternehmen mit jahresdurch-

schnittlich unter 20 Beschäf-

tigten entfällt die Pflichtbeset-

zung. Der Zuschlagsatz auf die

Gehaltskosten fällt dann um

0,29 % Punkte niedriger aus.

Um den gesamten kalkulatorischen Gesamtzuschlag zu bestim-

men, sind den Gehaltszusatzkosten noch betriebsindividuell die

Gemeinkosten der Baustelle und die allgemeinen Geschäftskosten

hinzuzurechnen.

Die Zuschlagssätze betragen auf Basis der Kalenderzeit

Kalenderzeit

In % auf Basis der

kaufm. und techn.

Poliere und

Gehaltskosten

Angestellte

Schachtmeister

Alte Bundesländer

32,66

38,91

Neue Bundesländer

26,97

32,95

WIRTSCHAFTS- UND STEUERRECHT

Kleinunternehmerförderungsgesetz

Zustimmung des Bundesrates

Der Bundesrat hat in

seiner Sitzung am 11. Juli

2003 dem Gesetz zur För-

derung von Kleinunter-

nehmern und zur Ver-

besserung der Unterneh-

mensfinanzierung zuge-

stimmt.

Entsprechend der Empfehlung

des Vermittlungsausschusses

wird es zukünftig höhere

Buchführungspflichtgrenzen

(350.000 EUR beim Umsatz/

30.000 EUR beim Gewinn) ge-

ben. Hinzu kommen mittelbar

verbesserte Finanzierungsbedin-

gungen durch den Wegfall der

gewerbesteuerlichen Hinzurech-

nung bestimmter Fremdfinan-

zierungsentgelten bei bank-

nahen Zweckgesellschaften.

In einer Entschließung un-

terstrich der Bundesrat, dass

bürokratische Belastungen für

Kleinunternehmer und Existenz-

gründer abgebaut und die Ei-

genkapitalausstattung insbe-

sondere kleiner und mittlerer

Unternehmen verbessert werden

müssten. Das Gesetz sei in die-

ser Hinsicht nicht der große

Durchbruch. Der Bundesrat for-

derte deshalb die Bundesregie-

rung auf, Maßnahmen zu er-

greifen, die im Sinne einer

effizienten Mittelstandspolitik

eine echte Entlastung für mög-

lichst weite Teile der Kleinun-

ternehmer, der Existenzgründer

und letztlich des gesamten Mit-

telstandes zur Folge haben. Ins-

besondere spricht sich der

Bundesrat für eine spürbare

Steuerentlastung des Mittelstan-

des aus.

Das Gesetz wird rückwir-

kend zum 1. Januar 2003 in

Kraft treten.